Российский союз автостраховщиков (РСА) проиграл в Верховном суде России спор с антимонопольной службой и поднял стоимость запчастей для восстановительного ремонта по ОСАГО. Страховые выплаты, рассчитанные по новым ценам, должны вырасти ещё до Нового года. Выгоднее ли стало биться, разбирался 74.ru.

Справочный рост

С 2014 года при расчёте ущерба от ДТП страховщиков обязали пользоваться так называемым справочником РСА, в котором содержится информация о ценах полумиллиарда запчастей, а также о стоимости нормо-часов и расходных материалов.

В 2016 году ФАС Татарстана обнаружила расхождение цен в справочнике с реальными, в том числе из-за особенностей регионального ценообразования: в отдельных областях стоимость конкретных деталей отличалась почти в полтора раза.

— Была затяжная тяжба, суды первых инстанций встали на сторону РСА, но в 2018 году Верховный суд признал окончательную правоту ФАС, — комментирует автоюрист Лев Воропаев. — В материалах дела указано, что РСА занижала стоимость запчастей, по сути, использовала оптовые цены, тогда как единая методика расчёта предполагает учёт розничных цен.

В декабре РСА скорректировал стоимость запчастей под требования службы, правда, сделал это весьма непрозрачно: в союзе указывают средний рост стоимости на 6,5%, который «размазан» по всему диапазону позиций. Это значит, что какие-то цены могли остаться без изменений, тогда как другие возрасти сильнее 6–7%.

Станет ли эффективнее ОСАГО

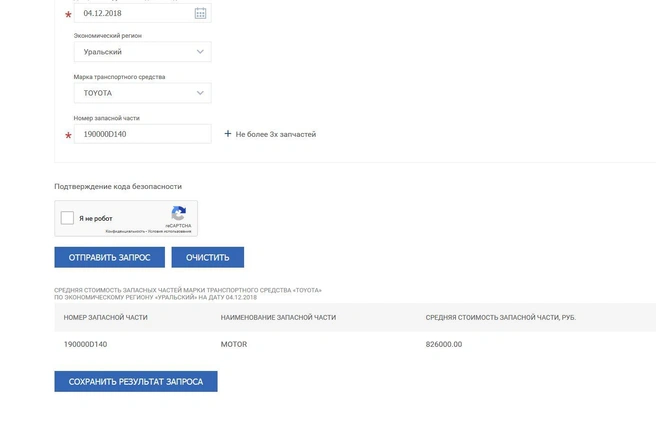

Сам по себе справочник РСА — весьма сложная и местами курьёзная база данных, с которой нельзя познакомиться с наглядном виде: информация о цене даётся по запросу, включающему каталожный номер запчасти.

Ради интереса мы узнали справочные цены для Toyota Corolla 2004 года выпуска и обнаружили кое-что интересное. Поначалу всё выглядело реалистично: передняя и средняя кузовные стойки оценены в 13,4 и 11,7 тысячи рублей. Но если передний бампер стоит 4 тысячи, задний почему-то оценён почти в 12 тысяч. Капот стоит 8,4 тысячи, правое переднее крыло — 3 тысячи, правая передняя дверь — около 10 тысяч.

Но больше всего поразила цена двигателя (номер позиции 190000D140) — 826 тысяч рублей. Toyota Corolla этого года в зависимости от комплектации и состояния оценивается в 300–380 тысяч рублей. То есть даже с применением максимального коэффициента износа (0,5) компенсация за уничтоженный мотор превысила бы стоимость автомобиля. Разумеется, на практике такие выплаты не осуществляются — урон признают тотальным. Но этот пример иллюстрирует превратность цен в справочнике РСА.

Один из представителей страхового бизнеса подтвердил нам это обстоятельство:

— На некоторые запчасти цены откровенно занижены, поэтому сервисам не хватает на полноценный ремонт с использованием новых деталей. Но по другим позициям цены абсурдно высокие, что создаёт проблемы уже для страховых компаний, в том числе потому, что об этих особенностях знают страховые мошенники и пользуются этим.

Но в этой ценовой неразберихе, возможно, скрыт некий умысел: например, двигатель в сборе не относится к популярным позициям при ремонте по ОСАГО. Куда больший спрос приходится на бамперы, крылья, фары и тому подобное. Поэтому средние «по больнице» 6,5% повышения можно раскидать на непопулярные позиции, оставив стоимость востребованных запчастей на прежнем уровне.

— РСА, по сути, является представителем страхового сообщества и в определённом смысле монополистом, поэтому сформированный им справочник сделан с учётом интересов страховых, — считает Лев Воропаев.

Эксперты отмечают, что даже честный рост стоимости на 6,5% не привёл бы к заметным изменениям — две трети этой величины съест средняя инфляция. А на самом деле подорожание запчастей привязано к курсам валют, которые с начала года выросли почти на 18%.

Кроме того, сумму выплат существенно снижает коэффициент износа: он применяется, если владелец подержанной машины забирает компенсацию деньгами. Величина коэффициента зависит от возраста автомобиля, но не может быть ниже 50%.

Если же клиент выбрал «натуральное возмещение», коэффициент износа не учитывается, но возникает другая проблема: автосервис обязан использовать только новые детали, поэтому заниженные цены в справочнике РСА делают ремонт невыгодным. И тогда у автосервисов появляется мотив идти на разнообразные уловки, тем более сроки ремонта жёстко оговорены в законе.

Кстати, средняя выплата по ОСАГО в 2018-м упала до 66 тысяч рублей, что на 14% ниже, чем годом ранее. И в целом «автогражданка» стала выгоднее страховым. По данным Центробанка, если год назад они платили на 20% больше, чем собирали, то теперь ситуация зеркальная: сборы превысили расходы на ту же величину. И всё-таки страховые лоббируют очередное повышение тарифов, пусть и в неявном виде.

Что ждёт ОСАГО

Анонсированная ещё весной реформа ОСАГО предполагает рост максимальной цены полиса на 20%. Власти не стали затягивать гайки в сентябре, но на днях Центробанк всё-таки утвердил новые тарифы.

Сам Центробанк оценивает средний рост цены полиса всего на 1,5%, а Российский союз автостраховщиков, по данным газеты «Коммерсант», прогнозирует прибавку в 5% (или +300 рублей к полису). По замыслу регулятора, основной рост тарифов затронет проблемных водителей с низким опытом и аварийной предысторией, тогда как за «хороших» клиентов страховые будут бороться, снижая цену полиса.

Коридор тарифов в самом деле расширили и вверх, и вниз, например, если сейчас для владельца 105-сильного Ford Focus в Челябинске стоимость ОСАГО составляет 8,6–10,4 тысячи рублей (без учёта КБМ), то по новым правилам его можно выбрать из диапазона 6,9–12,5 тысячи рублей. Впрочем, будут ли страховые активно демпинговать, покажет практика.

Новые тарифы вступят в силу не ранее следующего года.

От проблем с ОСАГО никто не застрахован

В ближайшее время проверять наличие полиса ОСАГО начнут комплексы фотовидеофиксации. Штраф за проезд под камерами для автовладельца без полиса составит 800 рублей.

Честный способ экономии на ОСАГО — контроль своего коэффициента бонус-малус (КБМ).

Пользуясь европротоколом, не забывайте о популярной уловке страховых.

Выплату по ОСАГО страховые могут вернуть со своего клиента в течение трёх лет.

При покупке ОСАГО вам могут предложить... случайную страховую компанию по системе «Единый агент».

За использование поддельного полиса можно оказаться на скамье подсудимых.

Следите за самыми важными и интересными новостями Челябинска в соцсетях. Подписывайтесь на наш канал в Телеграме.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)